2007年上证指数(2007年上证指数是多少)

2007年,对于中国股市而言,无疑是载入史册的一年。这一年,上证指数如同脱缰的野马,一路狂飙突进,创下了中国股市前所未有的历史性高度。它不仅是数字上的攀升,更映射了中国经济的蓬勃发展、股权分置改革的深远影响,以及彼时全民炒股的狂热景象。盛极而衰是事物发展的普遍规律,2007年的上证指数,在达到辉煌顶峰之后,也预示着一场深刻的市场调整即将到来,成为中国资本市场发展史上一个不可磨灭的印记,至今仍为投资者提供着宝贵的经验与教训。

狂飙突进:牛市的驱动力

2007年上证指数的惊人表现并非偶然,而是多重因素叠加共振的结果。宏观经济的强劲增长为股市提供了坚实的基本面支撑。中国经济在21世纪初进入高速发展期,GDP连续多年保持两位数增长,企业盈利能力持续提升,为上市公司业绩增长奠定了基础。2005年启动的股权分置改革是引爆本轮牛市的关键催化剂。通过解决非流通股与流通股的同股不同权问题,改革消除了长期困扰市场的制度性障碍,提升了市场信心,并为全流通时代的到来打开了大门,使得大量非流通股股东有了推动股价上涨的动力。改革的成功,极大地激发了市场的活力。充裕的流动性是推动指数上涨的另一重要因素。当时,中国外贸顺差持续扩大,外汇储备快速增长,导致人民币升值预期强烈,大量国际热钱涌入中国。同时,国内储蓄率高企,银行存款利率相对较低,使得大量社会资金寻求投资出口,股市成为了吸纳资金的“蓄水池”。投资者信心的空前高涨和“财富效应”的示范作用,形成了强大的正反馈循环。身边亲友的“一夜暴富”故事,吸引了大量新股民跑步入场,甚至出现了“全民炒股”的现象,进一步推高了市场估值。

_道指直播_第1张_宇龙理财网")

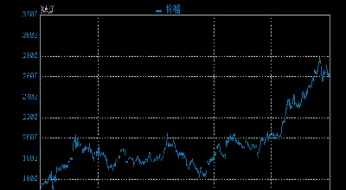

登峰造极:6124点的辉煌与疯狂

在上述多重利好因素的推动下,2007年上证指数一路上行,不断刷新历史记录。从年初的2700点左右起步,指数几乎未经历像样的调整,便一路高歌猛进。在2007年10月16日,上证指数达到了其历史最高点——6124.04点。这一数字不仅是一个简单的点位,更是当时市场极度狂热和非理性繁荣的象征。在6124点附近,市场呈现出诸多疯狂的特征:首先是估值水平的极度膨胀,大量股票市盈率高达上百倍,甚至出现市净率超过十倍的现象,严重脱离了基本面;其次是交易量的空前放大,每日成交额屡创新高,显示出资金的疯狂涌入和换手率的急剧提升;再次是新开户数量的爆炸式增长,每天都有数十万甚至上百万的新股民涌入市场,其中不乏对股市缺乏基本认知的大爷大妈,他们被“闭着眼睛也能赚钱”的假象所吸引;市场情绪达到顶点,各种“股神”层出不穷,媒体和坊间充斥着对股市的乐观预期和对财富神话的追捧,风险意识几乎完全丧失。彼时,上证指数的上涨,已经不再仅仅是对经济基本面的反映,而更多地成为了羊群效应和投机情绪的集中体现。

盛极而衰:泡沫破裂的信号与政策应对

任何泡沫的膨胀都必然伴随着破裂的风险。尽管市场沉浸在狂欢之中,但一些警示信号已经开始显现。首先是通货膨胀压力的逐渐显现,食品价格上涨,央行为了抑制通胀,开始频繁动用货币政策工具,如提高存款准备金率和加息,这无疑会对市场流动性造成紧缩效应。外部环境的变化也开始对中国股市产生影响。2007年下半年,美国次贷危机开始显现,并逐渐演变为全球金融危机,国际资本市场动荡加剧,对中国经济和股市的信心造成冲击。面对市场的过热和潜在风险,中国政府和监管层也开始采取措施进行调控。其中最著名的莫过于2007年5月30日财政部突然上调证券交易印花税,从千分之一提高到千分之三,这一政策被称为“5.30惨案”,导致上证指数在当天暴跌近7%,并在随后几天持续下挫,给市场当头一棒。尽管市场在短暂调整后再次冲高,但“5.30”事件无疑是监管层向市场发出的明确警示信号,表明政府对市场过热的担忧。监管层还加快了新股发行(IPO)的节奏,以增加市场供给,稀释估值。这些政策的出台,虽然在短期内未能完全阻止指数的冲高,但却为后续市场的调整埋下了伏笔。

浴火重生:市场成熟的代价与启示

2007年上证指数的辉煌,最终在2008年全球金融危机的冲击下戛然而止。从2007年10月16日的6124.04点历史高位,到2008年10月28日的1664.93点,上证指数在一年多的时间里暴跌了超过70%,无数投资者财富灰飞烟灭,市场信心跌入谷底。这场史无前例的暴跌,让中国股民付出了沉重的代价,但也为中国资本市场的健康发展提供了深刻的教训和宝贵的启示。它深刻揭示了市场非理性繁荣的危害性,提醒投资者要始终保持清醒的头脑,警惕泡沫风险,避免盲目跟风和投机炒作。它强调了价值投资和风险管理的重要性。在市场狂热时,只有坚持基本面分析,注重公司内在价值,并严格控制仓位和风险敞口,才能在市场波动中立于不败之地。监管层也从中学到了经验,开始更加注重市场的稳定性和健康发展,逐步完善了各项监管制度,加强

相关推荐

相关推荐

中证500指数多少倍pe(中证500指数量化基金)

在瞬息万变的金融市场中,投资者常常寻求各种指标来评估资产的价值与风险。其中,市盈率(Price-to-Earnings Ratio, 简称PE)无疑是最广为人知的估值指标之一。对于像中证500指数这样涵盖中国A股市场中等市值公司的宽基指数,其PE倍数不仅反映了整体市场 ...

中证500股指期货交易技巧(期货中证500的手续费多少)

中证500股指期货(IC)是中国金融期货交易所推出的一种金融衍生品,其标的物是中证500指数。该指数代表了沪深两市中市值中等、流动性较好的500家上市公司股票,通常被视为中国经济“新动能”和“成长股”的代表。中证500股指期货为投资者提供了对冲中证500指 ...

中证500指数期货1907(中证500指数期货下跌)

中证500指数期货1907合约,是追踪中国A股市场中盘股表现的中证500指数的金融衍生品,其合约代码中的“1907”代表该合约在2019年7月到期交割。在特定的市场环境下,该合约在2019年7月期间经历了一次显著的下跌行情,这不仅是市场力量博弈的体现,也深远地影 ...

国际黄金跟国内期货黄金(国际黄金跟国内期货黄金哪个好)

黄金作为一种避险资产和投资工具,一直备受关注。投资者在选择黄金投资方式时,常常面临国际黄金和国内期货黄金的选择。两者都与黄金价格相关,但交易方式、交易时间和监管环境等方面存在显著差异。将深入探讨国际黄金和国内期货黄金的特点,帮助投资者更 ...

上金所怎么买实物黄金(实物黄金怎么卖出去)

随着全球经济不确定性的增加,黄金作为一种传统的避险资产和价值储存手段,再次受到广大投资者的青睐。在中国,上海黄金交易所(Shanghai Gold Exchange,简称SGE或以上金所)是经国务院批准设立的、专门从事黄金及白银等贵金属交易的国家级市场。对于希 ...

山东黄金股票分析报告(山东黄金股票还能涨吗)

在当前全球经济复杂多变、地缘紧张加剧的背景下,黄金作为传统的避险资产和对抗通胀的工具,其价值日益凸显。中国作为全球最大的黄金生产国和消费国之一,其龙头企业山东黄金矿业股份有限公司(简称“山东黄金”,股票代码:600547.SH, 1787.HK)的投资价值 ...

中证500指数下跌空间(中证500指数有多大下跌空间)

在风云变幻的资本市场中,投资者对于风险的评估与管理始终是核心议题。特别是对于像中证500指数这样覆盖中国A股市场中盘股的宽基指数,其未来的下跌空间是众多市场参与者密切关注的焦点。了解这一指数的潜在风险,不仅有助于投资者做出更明智的资产配置决 ...

今天的豆油期货走势图(今日豆油价格及期货走势图)

豆油期货市场作为油脂类商品的重要组成部分,其价格波动不仅反映了供需关系的变化,也受到宏观经济、政策因素、国际市场等多重因素的影响。分析今天的豆油期货走势图,可以帮助我们了解市场情绪、预测未来趋势,并为相关企业和投资者提供决策参考。将以今 ...

黄金近十年曲线图(黄金近20年曲线图)

黄金,作为一种古老的贵金属,在人类历史中扮演着重要的角色,既是财富的象征,也是抵御通货膨胀和经济不确定性的避险工具。分析黄金价格的走势,尤其是近十年甚至二十年的曲线图,可以帮助我们理解全球经济的变迁、地缘的影响以及投资者情绪的变化。将以 ...

2007年上证指数(2007年上证指数是多少)

2007年,对于中国股市而言,无疑是载入史册的一年。这一年,上证指数如同脱缰的野马,一路狂飙突进,创下了中国股市前所未有的历史性高度。它不仅是数字上的攀升,更映射了中国经济的蓬勃发展、股权分置改革的深远影响,以及彼时全民炒股的狂热景象。盛极 ...

股指期货的代码是什么(股指期货代码怎么解读)

股指期货,作为一种重要的金融衍生品,在现代金融市场中扮演着风险管理和价格发现的双重角色。了解股指期货的代码及其解读方式,对于投资者来说至关重要,它能帮助投资者快速识别合约、了解合约信息,并做出明智的投资决策。将详细阐述股指期货的代码构成 ...

期货动力煤手续费(期货动力煤交割标准)

动力煤作为我国重要的基础能源,其期货合约在商品期货市场中扮演着举足轻重的角色。对于参与动力煤期货交易的投资者而言,深入理解其交易成本(即手续费)和合约履约机制(即交割标准)是进行有效风险管理、制定合理交易策略的关键。将从这两个核心维度出 ...