期权卖方实现盈利的途径(期权卖方如何获利)

在金融衍生品市场中,期权以其独特的杠杆效应和灵活的策略组合,吸引了众多投资者。与期权买方(看涨或看跌期权的持有者)通过预测标的资产价格的剧烈波动来获利不同,期权卖方(也称期权空头)的盈利逻辑则截然不同。期权卖方通过收取期权买方支付的权利金作为收入,其目标是让所卖出的期权在到期时价值归零,或者在到期前以低于卖出时的权利金价格回购,从而实现盈利。这种盈利模式依赖于时间价值的衰减、隐含波动率的下降以及标的资产价格的有利变动,并辅以精密的策略选择和风险管理。

时间价值衰减(Theta)的天然优势

期权卖方最核心、最稳定的盈利来源之一便是时间价值的衰减,这在期权希腊字母中由“Theta”(θ)来衡量。任何期权,无论是看涨期权还是看跌期权,都包含内在价值和时间价值两部分。随着期权到期日的临近,其时间价值会不断流逝,直至到期日归零。对于期权卖方而言,这意味着他们所卖出的期权,即使标的资产价格没有发生对其不利的变动,也会因为时间的推移而自然贬值。

_内盘期货_第1张_宇龙理财网")

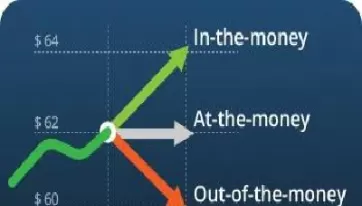

想象一下,期权权利金就像一份保险费。保险公司收取保费,只要在保险期内没有发生理赔事件,保费就全额归其所有。期权卖方也类似,他们收取权利金,只要期权在到期前没有被行权(或行权价值低于权利金),或者能够以更低的价格平仓,他们就能赚取这部分“保险费”。对于虚值期权(Out-of-the-Money, OTM)和轻度实值期权(In-the-Money, ITM)而言,时间价值在其总价值中占据较大比重,因此时间衰减效应尤为显著。期权卖方尤其喜欢卖出虚值期权,因为这些期权不仅时间价值高,而且需要标的资产价格发生较大变动才能变为实值,这为卖方提供了更大的安全边际。

隐含波动率下降(Vega)的盈利契机

期权价格的另一个重要影响因素是隐含波动率(Implied Volatility, IV),这在期权希腊字母中由“Vega”(ν)来衡量。隐含波动率反映了市场对未来标的资产价格波动幅度的预期。当市场预期波动性较大时,期权价格会上升;反之,当市场预期波动性较小时,期权价格会下降。期权卖方正是利用这一点来寻找盈利机会。

期权卖方通常倾向于在隐含波动率较高时卖出期权,并在隐含波动率回落时平仓获利。例如,在重大财报发布、经济数据公布或地缘事件发生前,市场不确定性增加,隐含波动率往往会飙升,导致期权价格虚高。此时卖出期权,可以收取更高的权利金。一旦事件落地,不确定性消除,即使标的资产价格没有发生太大变化,隐含波动率也可能迅速回落(即“波动率挤压”或“Volatility Crush”),从而导致期权价格下跌,卖方可以以更低的价格回购平仓,赚取差价。这种策略要求卖方对市场情绪和预期有敏锐的判断。

标的资产价格的有利变动(Delta)

虽然期权卖方不一定需要标的资产价格发生剧烈变动,但标的资产价格的有利变动,无疑会加速期权卖方的盈利进程。这在期权希腊字母中由“Delta”(Δ)来衡量。Delta衡量了期权价格随标的资产价格每变动一单位而变动的幅度。

对于卖出看涨期权(Short Call)的投资者来说,他们预期标的资产价格将下跌或保持稳定。如果标的资产价格确实下跌,卖出的看涨期权会迅速贬值,甚至变为虚值,卖方可以轻松获利。

对于卖出看跌期权(Short Put)的投资者来说,他们预期标的资产价格将上涨或保持稳定。如果标的资产价格确实上涨,卖出的看跌期权会迅速贬值,甚至变为虚值,卖方同样可以获利。

更重要的是,期权卖方很多时候并不需要标的资产价格严格按照其预期的方向大幅移动。即使价格小幅逆向移动,只要幅度不大,时间价值的衰减和波动率的下降也可能抵消部分不利影响。对于卖出跨式组合(Straddle)或宽跨式组合(Strangle)等中性策略的卖方而言,他们期望的是标的资产价格保持在一定区间内波动,不发生大幅上涨或下跌。只要价格维持在预期区间内,时间价值和波动率的有利变化就足以带来盈利。

构建多维度策略以适应市场

纯粹的裸卖期权(Naked Options)虽然权利金收入高,但风险无限。成熟的期权卖方通常会构建各种复杂的期权组合策略,以限制风险并提高胜率。这些策略通常结合了时间价值、波动率和Delta的考量,以适应不同的市场预期。

常见的期权卖方策略包括:

备兑看涨期权(Covered Call):在持有标的资产的同时卖出相应的看涨期权。这是一种保守的卖方策略,通过收取权利金来增加持股收益,同时为持仓提供一定的下跌保护。如果股价上涨并被行权,则以行权价卖出股票,利润有限但风险可控。

现金担保看跌期权(Cash-Secured Put):卖出看跌期权,并预留足够的现金以备被行权时买入股票。卖方希望股价上涨或横盘,期权到期作

相关推荐

相关推荐

外汇交易入金详细流程(外汇入金什么意思)

在外汇交易的世界里,"入金"是一个核心且不可或缺的环节。对于许多初涉外汇市场的新手而言,这个词汇可能显得有些陌生,并且其背后蕴含的操作流程和注意事项也常常让人感到困惑。简而言之,外汇入金是指投资者将自有资金通过特定渠道,转账充值到其在外汇 ...

商品期货期权代码(商品期货期权交易)

商品期货期权交易是衍生品市场的重要组成部分,它赋予了投资者在未来特定时间以特定价格买入或卖出特定商品期货合约的权利,而非义务。 理解商品期货期权代码是参与交易的基础,代码如同期权合约的“身份证”,包含了合约的各项关键信息,帮助投资者快速准 ...

看涨期权的公允价值(看涨期权的价值和利率)

看涨期权是一种赋予持有者在特定日期(到期日)或之前以特定价格(行权价)购买标的资产的权利而非义务的金融衍生品。理解看涨期权的公允价值对于投资者制定交易策略、风险管理和投资组合构建至关重要。看涨期权的公允价值并非一个静态数字,而是受到多种 ...

美国棉花期货实时行情查询(美国棉花期货最新行情)

棉花作为一种重要的纺织原料和经济作物,其价格波动直接影响着纺织服装产业、农业生产以及相关金融市场。及时了解美国棉花期货的实时行情对于相关从业者和投资者来说至关重要。美国棉花期货是全球棉花贸易的风向标,其价格走势受到供需关系、天气因素、政 ...

上海原油交割日(上海期货交割月)

上海原油期货(SC),作为中国首个国际化期货品种,自2018年在上海国际能源交易中心(INE)上市以来,便承载着提升中国在全球原油市场定价话语权的重要使命。其交割机制,尤其是“交割日”或更准确地说是“交割月”的运作,是连接期货市场与现货市场的关键纽 ...

指数最新走势分析(最新b指数走势分析)

指数是衡量特定市场或行业整体表现的重要指标。通过分析指数的走势,投资者可以了解市场情绪、判断投资机会和风险,并制定相应的投资策略。将以“最新b指数走势分析”为主题,深入剖析该指数近期的表现,并探讨其背后的驱动因素。需要说明的是,“b指数”并非 ...

新华富时a50指数的走势(新华富时50指数实时行情)

新华富时A50指数,作为衡量在中国A股市场上市的最大50家公司的表现的重要指标,在全球金融市场中扮演着举足轻重的角色。该指数不仅是国际投资者投资中国A股市场的重要参考,也反映了中国经济的整体健康状况和市场情绪。透过对新华富时A50指数实时行情的分 ...

天玑期货是什么意思(国金期货是什么意思)

在金融市场中,期货公司扮演着至关重要的角色,它们是连接投资者和期货交易所的桥梁。了解期货公司的名称及其背后的含义,有助于投资者更好地选择合适的交易平台,并对市场参与者有更深入的认识。将以“天玑期货是什么意思”和“国金期货是什么意思”为题,对 ...

铝锭期货实时行情走势(铝锭期货行情最新走势)

铝锭期货作为大宗商品期货市场的重要组成部分,其价格波动受多种因素影响,实时行情走势往往能够反映市场供需关系、宏观经济状况以及地缘风险等多重因素。投资者和企业密切关注铝锭期货的最新走势,以便更好地进行投资决策和风险管理。将深入探讨铝锭期货 ...

4000期权价值多少(4000期权是什么意思)

在金融衍生品市场中,“期权”是一个既迷人又复杂的工具。当投资者抛出“4000期权价值多少”这样的问题时,其背后往往隐藏着对期权基本概念、估值逻辑以及潜在风险的困惑。这个问法本身就带有一定的模糊性,因为“4000”可以指代多个不同的概念,例如期权合约的 ...

看跌期权的虚值是指(看跌期权处于虚值状态)

在金融衍生品市场中,期权以其独特的杠杆效应和灵活的策略组合,吸引了众多投资者。期权合约的核心魅力在于其赋予持有者在未来特定时间以特定价格买入或卖出标的资产的权利,而非义务。其中,“看跌期权”(Put Option)赋予持有者在到期日或之前,以预设的 ...

投资期货都有什么(期货投资有哪些)

期货投资,作为金融市场中一种历史悠久且极具魅力的交易方式,对于许多投资者而言,既充满着诱人的高回报潜力,也伴随着显著的风险挑战。它并非简单的买卖股票或基金,而是一种更为复杂、专业且高度杠杆化的金融衍生品交易。旨在深入探讨期货投资的本质、 ...