如何计算期权费(期权如何计算收益)

期权,作为一种金融衍生品,赋予了买方在特定时间内以特定价格买入或卖出标的资产的权利,但并非义务。理解期权的价值,核心在于理解期权费的构成以及如何计算期权的潜在收益。期权费,即买方为获得这份权利所支付的价格,也被称为期权价格或期权溢价。了解其计算方式以及期权收益的计算方法,对于期权交易者至关重要。

影响期权费的因素

期权费并非固定不变,而是受到多种因素的影响,这些因素共同决定了期权的市场价格。理解这些因素,有助于我们更好地评估期权的合理价格,并制定相应的交易策略。

标的资产价格:标的资产的价格波动直接影响期权费。对于看涨期权,标的资产价格上涨,期权费通常也会上涨,因为持有期权更有可能盈利。反之,标的资产价格下跌,看涨期权费通常会下跌。对于看跌期权,情况则相反,标的资产价格下跌,期权费上涨,标的资产价格上涨,期权费下跌。

_期货理财_第1张_宇龙理财网")

行权价格:行权价格与标的资产价格的差异越大,期权的内在价值越高,期权费也越高。对于看涨期权,行权价格越低,内在价值越高。对于看跌期权,行权价格越高,内在价值越高。行权价格与标的资产价格相近的期权,被称为“平值期权”,其期权费主要由时间价值构成。

到期时间:距离到期日越长,期权的时间价值越高,期权费也越高。这是因为在更长的时间内,标的资产价格波动的可能性更大,期权盈利的机会也更多。随着到期日临近,时间价值逐渐衰减,期权费也会相应下降。

波动率:波动率衡量标的资产价格波动的剧烈程度。波动率越高,标的资产价格未来大幅上涨或下跌的可能性越大,期权盈利的机会也越大,因此期权费也越高。波动率通常用希腊字母“Vega”来表示,它衡量期权价格对波动率变化的敏感度。

无风险利率:无风险利率是指投资没有风险的资产(如国债)所能获得的收益率。无风险利率上升,看涨期权费通常会上升,看跌期权费通常会下降。这是因为较高的利率会增加持有标的资产的机会成本,从而提高看涨期权的吸引力。

股息:如果标的资产是股票,股息也会影响期权费。股息支付会降低股票价格,因此股息支付会降低看涨期权费,并提高看跌期权费。

期权费的构成:内在价值与时间价值

期权费可以分解为两个主要部分:内在价值和时间价值。

内在价值:内在价值是指期权立即行权所能获得的利润。对于看涨期权,内在价值等于标的资产价格减去行权价格(如果结果为正数,否则为零)。对于看跌期权,内在价值等于行权价格减去标的资产价格(如果结果为正数,否则为零)。如果期权没有内在价值,则被称为“虚值期权”。如果期权具有内在价值,则被称为“实值期权”。

时间价值:时间价值是指期权在到期日之前可能产生的额外价值。它反映了持有期权到期等待潜在盈利机会的价值。时间价值随着到期日临近而逐渐衰减,到期时降为零。时间价值可以用期权费减去内在价值来计算。

期权收益的计算方法

期权收益的计算取决于期权的类型(看涨或看跌)、交易策略(买入或卖出)以及到期时标的资产的价格。

买入看涨期权:如果到期时标的资产价格高于行权价格,则行权,收益为(标的资产价格 - 行权价格)- 期权费。如果到期时标的资产价格低于或等于行权价格,则放弃行权,损失为期权费。

卖出看涨期权:如果到期时标的资产价格低于或等于行权价格,则期权失效,收益为期权费。如果到期时标的资产价格高于行权价格,则需要以行权价格卖出标的资产,收益为期权费 - (标的资产价格 - 行权价格)。理论上,卖出看涨期权的最大损失是无限的,因为标的资产价格可以无限上涨。

买入看跌期权:如果到期时标的资产价格低于行权价格,则行权,收益为(行权价格 - 标的资产价格)- 期权费。如果到期时标的资产价格高于或等于行权价格,则放弃行权,损失为期权费。

卖出看跌期权:如果到期时标的资产价格高于或等于行权价格,则期权失效,收益为期权费。如果到期时标的资产价格低于行权价格,则需要以行权价格买入标的资产,收益为期权费 - (行权价格 - 标的资产价格)。理论上,卖出看跌期权的最大损失是行权价格减去期权费,再减去标的资产价格的极限值0。

Black-Scholes 模型:一种期权定价模型

Black-Scholes 模型是一种广泛使用的期权定价模型,它基于一系列假设,包括标的资产价格服从对数正态分布、无风险利率恒定、波动率恒定等。尽管其假设存在一定的局限性,但Black-Scholes 模型仍然是期权定价的重要工具。

Black-Scholes 模型的公式如下:

C = S N(d1) - X e^(-rT) N(d2)

其中:

- C = 看涨期权价格

- S = 当前标的资产价格

- X = 行权价格

- r = 无风险利率

- T = 到期时间(年)

- e = 自然常数 (约等于 2.71828)

- N(x) = 标准正态分布的累积概率

- d1 = [ln(S/X) + (r + (σ^2)/2)T] / (σ sqrt(T))

- d2 = d1 - σ sqrt(T)

- σ = 标的资产价格的波动率

- ln = 自然对数

虽然Black-Scholes 模型可以提供一个理论上的期权价格,但实际市场价格可能会受到供求关系、市场情绪等因素的影响。在使用 Black-Scholes 模型时,需要结合实际情况进行分析。

期权策略与风险管理

期权可以用于多种交易策略,包括套期保值、投机和套利。不同的策略具有不同的风险收益特征。例如,买入保护性看跌期权可以对冲标的资产价格下跌的风险,卖出备兑看涨期权可以增加收益,但会限制标的资产价格上涨的利润。选择合适的期权策略需要根据自身的风险承受能力和投资目标来决定。

期权交易具有一定的风险,包括时间价值衰减、波动率风险和杠杆风险。在进行期权交易时,需要充分了解相关风险,并采取适当的风险管理措施,例如设置止损单、控制仓位规模等。投资者还应该密切关注市场动态,及时调整交易策略,以应对市场变化。

总而言之,理解期权费的构成、计算期权收益以及掌握期权交易策略是成功进行期权交易的关键。 只有深入了解这些概念,才能更好地利用期权工具,实现自己的投资目标。

相关推荐

相关推荐

今日大盘指数个股涨跌数(今日大盘指数涨多少)

今天大盘指数上涨了XX点,涨幅达到YY%。对于许多投资者而言,这通常是一个令人振奋的消息,似乎预示着市场一片向好。我们常常会发现,指数的上涨并不总是与我们手中个股的涨跌同步,甚至可能出现“赚了指数不赚钱”的尴尬局面。这种现象背后,隐藏着市场运 ...

盛达期货崔景士(盛达期货规模大吗)

在瞬息万变的金融市场中,期货行业以其高杠杆、高风险、高收益的特性吸引着无数参与者。而在中国期货市场的版图中,盛达期货作为一家具有一定历史和影响力的公司,其发展轨迹和市场表现自然成为业界关注的焦点。与此同时,公司内部涌现出的专业人才,如资 ...

上海交易所黄金实时行情(上海黄金交易所今日实时行情)

黄金,自古以来便是财富、地位与稳定的象征。在现代金融市场中,它不仅是重要的避险资产,也是全球投资者关注的焦点。对于中国的黄金投资者而言,上海黄金交易所(Shanghai Gold Exchange, SGE)提供的实时行情数据,是洞察市场动态、把握投资机会、进行 ...

5月期货合约什么时候交割(5月份期货什么时候交割)

期货市场,一个充满机遇与挑战的金融领域,其核心魅力在于它为投资者提供了一个在未来某个特定时间以预定价格买卖某种资产的权利与义务。对于许多初入期货市场的投资者而言,一个常见且关键的疑问便是:“5月份的期货合约,究竟什么时候交割?”这个问题看 ...

看涨期权与看跌期权隐含波动率(看涨期权和看跌期权举例)

隐含波动率是期权定价模型(例如Black-Scholes模型)中的一个重要参数,它代表了市场对标的资产未来波动程度的预期。与历史波动率不同,隐含波动率是从期权的市场价格反推出来的,反映了投资者愿意为期权支付的价格中包含的波动风险溢价。理解看涨期权和 ...

沪铜最新期货行情(沪铜锡期货今日行情)

在瞬息万变的全球大宗商品市场中,有色金属期货一直是备受关注的焦点。其中,上海期货交易所(SHFE)的铜期货,简称“沪铜”,因其在全球铜价体系中的重要地位,以及对宏观经济的敏感性,被誉为“经济晴雨表”。它不仅反映了工业原料的需求变化,更折射出全球 ...

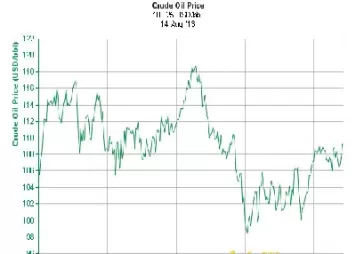

国际原油价实时更新(今日国际原油价大跌)

今日,国际原油市场风云突变,全球投资者和消费者都将目光聚焦在原油价格的实时变动上。伦敦布伦特原油和纽约WTI原油两大基准价格均录得显著跌幅,跌幅一度超过5%,将油价推至数月来的新低。此次大跌并非孤立事件,而是全球经济复杂性、地缘博弈以及供需 ...

今日美股纳斯达克指数实时行情(今日美股纳斯达克指数走势)

纳斯达克综合指数(Nasdaq Composite Index),作为全球科技与创新领域的风向标,其每日的实时行情与走势牵动着无数投资者的心弦。它不仅仅是一个数字的跳动,更是对全球宏观经济、行业趋势、企业盈利能力以及投资者情绪的综合反映。今日,我们将深入探讨 ...

道琼斯指数期货实时行情英(美股道琼斯指期货指数实时行情)

道琼斯工业平均指数(Dow Jones Industrial Average, DJIA),简称道指,是全球最受关注的股票市场指数之一,它代表着美国30家大型上市公司的股票表现。道琼斯指数期货,则是投资者预测未来道指走向的重要工具。通过追踪道琼斯指数期货的实时行情,投资者 ...

期货星期五交易时间(国内期货星期五晚上开盘吗)

在中国的金融市场中,期货交易因其独特的交易机制和风险管理功能,吸引了众多投资者。与A股市场股票交易在工作日下午收市后便进入休市不同,国内期货市场引入了“夜盘”交易制度,极大地延长了交易时间,并与国际市场保持了更紧密的联动。对于许多初入期货 ...

上证指数实时行情估计(上证指数实时数据)

在瞬息万变的金融市场中,信息的实时性是投资者做出明智决策的关键。上证指数作为衡量中国A股市场整体表现的重要指标,其实时行情数据对于各类市场参与者而言具有无可替代的价值。所谓的“实时数据”在实际获取和应用中往往存在程度不一的延迟。“上证指数实 ...

天然橡胶期货价格的收盘价(天然橡胶期货今日行情)

天然橡胶期货价格,反映了市场对未来天然橡胶供需关系的预期。它不仅是橡胶贸易商进行风险管理和定价的重要工具,也是整个产业链,包括种植户、加工厂、轮胎制造商等,观察市场动态的关键指标。天然橡胶期货的收盘价,作为一天交易的最终结果,包含了当日 ...