为什么把股指期货叫停了(股指期货为什么要交割)

股指期货,作为一种金融衍生品,其兴衰荣与资本市场息息相关。历史上,多个国家和地区都曾经历过股指期货的“叫停”或严格调控。而“股指期货为什么要交割”这个问题,则直接关系到其市场功能的实现和风险控制。将深入探讨这两个问题,揭示其背后的逻辑和原因。

股指期货“叫停”的历史与原因

历史上,股指期货的“叫停”并非偶然事件,而是多种因素综合作用的结果。最根本的原因在于监管机构对市场风险的担忧。股指期货具有高杠杆、高风险的特点,其价格波动往往放大基础股票指数的波动幅度。在市场情绪波动烈时,容易引发市场恐慌性抛售,甚至造成系统性风险。例如,2015年中国股市暴跌期间,股指期货市场曾被认为是加市场波动的重要因素之一,因此监管机构采取了限制措施,以稳定市场情绪,防止风险蔓延。“叫停”也可能与市场操纵、内幕交易等违规行为有关。监管机构为了维护市场秩序,保障投资者利益,有时不得不采取紧急措施,暂停或限制股指期货交易。

_期货交易所_第1张_宇龙理财网")

除了风险控制,政策导向也是影响股指期货发展的重要因素。一些国家在发展初期,为了避免股指期货市场对实体经济产生负面影响,或者为了控制资本外流,可能会对股指期货市场进行严格管控,甚至是叫停。 市场成熟度也是一个重要因素。一个不成熟的股指期货市场,缺乏完善的风险管理机制和监管体系,更容易出现问题,从而导致监管机构采取干预措施。

“叫停”并不意味着股指期货本身存在,而是市场运行中出现问题,或者监管机构在特定时期为了维护市场稳定和金融安全所采取的一种应急措施。 这需要从宏观经济形势、市场成熟度、监管能力等多个维度综合考量。

股指期货交割的必要性

股指期货合约的交割,是其生命周期中的一个重要环节,也是其发挥套期保值和价格发现功能的关键。 如果没有交割机制,股指期货合约就只是一个纯粹的投机工具,其价格容易纵,难以真实反映市场预期。交割机制的存在,能够促使市场价格回归理性,降低市场风险。

交割能够确保合约的履行。期货合约是具有法律效力的合同,交割机制保证了合约双方按约定履行义务,避免一方违约造成损失。这对于维护市场信用至关重要。交割机制能够有效抑制市场投机,防止过度投机行为导致价格大幅波动。当合约临近交割日时,投机者必须考虑平仓或进行实物交割,这限制了过度投机行为,增强了市场的稳定性。

股指期货交割方式及风险控制

股指期货的交割方式主要有现金交割和实物交割两种。现金交割是目前股指期货市场的主要交割方式,其结算价格通常以期货合约到期日的结算价为基础进行计算。现金交割简便快捷,降低了交易成本和风险,也避免了实物交割中的复杂程序和仓储问题。实物交割则需要进行股票的实际转移,比较复杂,通常只在特殊情况下采用。

为了控制股指期货交割过程中的风险,监管机构通常会制定一系列的规则和制度,例如:设定保证金比例、实施每日结算制度、设立风险监控机制等等。保证金制度可以有效限制投资者过度杠杆,降低市场风险;每日结算制度可以及时反映市场变化,减少风险积累;风险监控机制则可以及时发现和处理市场异常波动,防止风险蔓延。

股指期货与宏观经济调控

股指期货市场与宏观经济调控之间存在着密切的联系。一方面,股指期货市场能够为宏观经济调控提供重要的信息。股指期货价格的波动可以反映市场对经济形势的预期,为制定宏观经济政策提供参考。另一方面,的宏观经济政策也会对股指期货市场产生影响。例如,货币政策、财政政策等都会影响股指期货的价格波动,需要谨慎地制定和实施宏观经济政策,避免对股指期货市场产生过大的冲击。

监管机构需要在维护市场稳定和促进经济发展之间寻求平衡。既要防止股指期货市场过度投机,又要发挥其价格发现和风险管理的功能。这需要监管机构不断完善监管制度,提高监管能力,同时也需要市场参与者增强风险意识,理性参与市场交易。

股指期货的未来发展

股指期货作为一种重要的金融工具,其未来发展仍具有很大的潜力。随着金融市场的不断发展和完善,股指期货市场的功能将得到进一步扩展,其风险管理机制也将更加健全。未来,股指期货市场可能朝着更加国际化、多元化的方向发展,为投资者提供更多样的投资选择,也为宏观经济调控提供更有效的工具。

发展的同时也需要加强监管,防范风险。 监管机构需要不断完善规则体系,提升监管技术,积极应对市场变化,以确保股指期货市场健康、稳定地发展。同时,投资者也需要提升自身的风险意识和专业素养,理性投资,避免盲目跟风。

总而言之,对股指期货“叫停”和交割机制的理解,需要从多角度出发,综合考虑风险控制、市场成熟度、政策导向等因素。 只有在完善的监管框架下,股指期货才能发挥其应有的功能,为资本市场和实体经济发展做出积极贡献。

相关推荐

相关推荐

外汇和期货哪个风险大(期货外汇和股票哪个风险大)

在金融投资领域,风险与收益总是如影随形。对于初入市场的投资者而言,“外汇、期货和股票哪个风险更大”是一个常见且核心的问题。这个问题并非简单地指向某一个投资工具,因为它涉及的不仅仅是投资标的本身的特性,更关乎交易机制、杠杆使用、市场波动性、 ...

美股指数历史估值(美股指数基金估值分析)

美股市场作为全球最大的资本市场之一,其指数表现牵动着无数投资者的心弦。对于希望投资美股指数基金的投资者而言,理解美股指数的历史估值水平及其变迁,是制定理性投资策略、评估潜在风险与回报的关键。旨在深入探讨美股指数的历史估值,分析其核心指标 ...

证券期货交易的标的是证券期货合约(证券交易期货交易)

在现代金融体系中,证券和期货交易构成了资本市场不可或缺的两大支柱。当我们谈论在这些市场中进行“交易”时,其本质并非简单地交换实物商品或资金,而是在交换一种特定的法律凭证——证券期货合约。无论是股票、债券、基金等传统证券,还是商品期货、股指期 ...

国际原油价格恢复(国际原油价格大涨)

近期,国际原油市场风云再起,价格一路飙升,从疫情期间的历史低位强劲反弹,乃至突破多年来的高点,呈现出“恢复”之势,更准确地说是“大涨”态势。这不仅是简单的数字变动,更是牵动全球经济命脉、地缘格局以及能源转型进程的复杂变量。原油作为“工业的血 ...

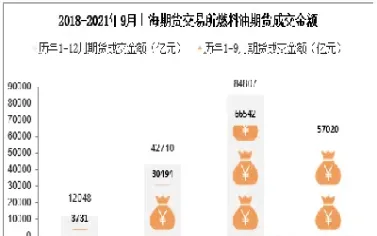

英国燃料油期货走势图(英国燃料油期货走势图最新)

英国燃料油期货,作为全球能源市场的重要组成部分,其价格走势不仅反映了欧洲乃至全球重质燃料油的供需动态,更是航运、工业和电力等多个行业成本变动的风向标。对于关注能源市场、大宗商品交易以及宏观经济趋势的投资者和分析师而言,深入理解英国燃料油 ...

国内原油期货交易时间(国内原油期货目前行情)

原油,作为全球经济的“血液”,其价格波动牵动着世界经济的神经。中国作为全球最大的原油进口国和消费国之一,设立人民币计价的原油期货对于提升中国在全球能源市场的影响力、完善国际原油定价体系具有里程碑式的意义。上海国际能源交易中心(INE)推出的S ...

股票指数的含义(股票指数说明什么)

股票指数,这个在财经新闻中频繁出现的词汇,对于许多人来说,可能仅仅是一串跳动的数字,代表着股市的涨跌。股票指数的意义远不止于此。它不仅仅是衡量一个市场表现的简单工具,更是一个多维度的“信息载体”,承载着关于经济健康、行业趋势、投资者情绪乃 ...

今日期货大豆油最新消息(今日大豆油期货交易)

大豆油,作为全球植物油市场的重要组成部分,其期货交易不仅是衡量油脂市场健康状况的关键指标,更是连接全球农业、能源与消费市场的重要桥梁。每一天的期货价格波动,都凝聚着来自全球各地复杂的供需关系、宏观经济走向、地缘风险以及天气变化等诸多因素 ...

沪深300指数基金增强a(沪深300指数基金增强是什么意思)

沪深300指数基金增强A 是一种以沪深300指数为基准,并通过主动管理策略力求超越指数收益的基金产品。简单来说,它既有指数基金的特性,即跟踪沪深300指数,分享中国A股市场中最具代表性的300家上市公司的整体收益;又具备主动管理基金的特点,基金经理会 ...

期货行情在哪里看(在哪看锂期货实时行情)

在瞬息万变的金融市场中,期货交易以其独特的魅力和风险并存的特性吸引着无数投资者。无论是大宗商品、股指、外汇还是新兴的能源金属,期货价格的波动都牵动着全球经济的神经。尤其是近年来备受关注的锂期货,其价格波动直接影响到新能源产业的成本与利润 ...

期货保证金怎么计算的(期货保证金比例怎么算)

期货市场,一个充满机遇与挑战的金融领域,以其独特的杠杆交易机制吸引着无数投资者。正是这种高杠杆特性,使得期货交易在带来巨额潜在收益的同时,也伴随着巨大的风险。在期货交易的核心机制中,“保证金”无疑是理解其运作、管理风险的关键。它不仅是投资 ...

我国期货市场规模(我国期货交易量图)

我国期货市场自上世纪90年代初恢复发展以来,历经三十余载的探索与成长,如今已成为全球商品期货交易量最大、农产品期货交易最活跃的市场之一,并在金融期货领域取得了长足进步。衡量一个市场规模的核心指标之一便是其交易量,它不仅反映了市场的活跃程度 ...